Ausdruck der Aufwendungen nach §35a EStG als Einzelschreiben

Zitat von Pierre Prinzkosky (GFAD) am 6. April 2023, 11:03 UhrZwar ist für den Ausdruck der Aufwendungen nach §35a EStG (umgangssprachlich oft Haushaltsnahe Dienstleistungen genannt) immer zwingend eine berechnete Abrechnung erforderlich, jedoch kann der eigentliche Ausdruck dann auch unabhängig hiervon als Einzelschreiben erfolgen.

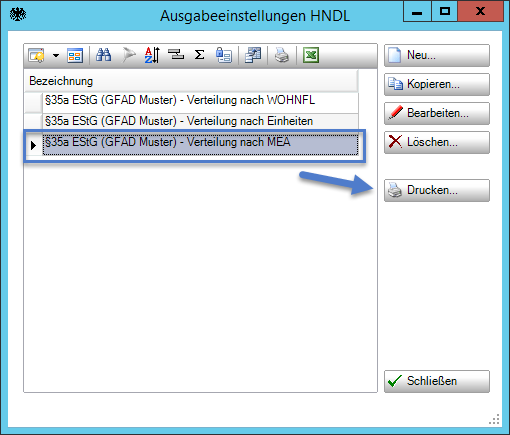

Hierfür ist in der Abteilung Buchhaltung der Menüpunkt [VERARBEITEN/AUSWERTEN] --> [Nebenkosten- und Hausgeld-Abrechnung] --> [Haushaltsnahe Dienstleistungen (35a EStG)…] aufzurufen und die gewünschte Druckeinstellung auszuwählen. Durch anschließende Ausführung des Buttons [Drucken] gelangen Sie in die Selektionsmaske zur Druckauswahl. Nähere Informationen zur Bearbeitung oder Neuanlage von Ausgabeeinstellungen finden Sie im passenden Forumsbeitrag (Fehlende Positionen in den Aufwendungen nach §35a EStG)

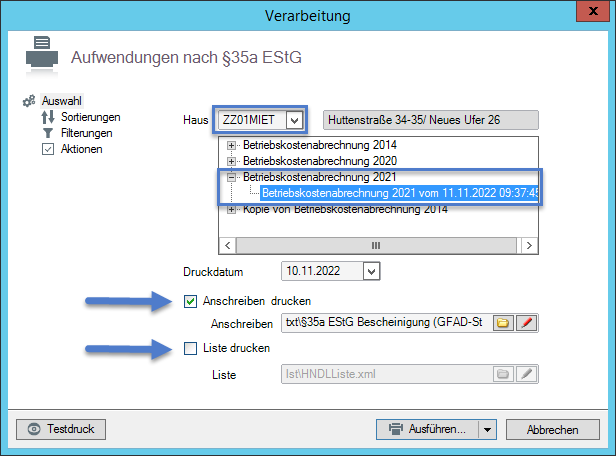

Nach Auswahl des gewünschten Verwaltungsobjektes im Feld Haus muss das erforderliche Abrechnungsset ausgewählt werden. Nun kann sowohl ein Anschreiben, ohne den vollständigen Ausdruck der Abrechnung, als auch eine Liste aller Aufwendungen nach §35a EStG erzeugt werden.

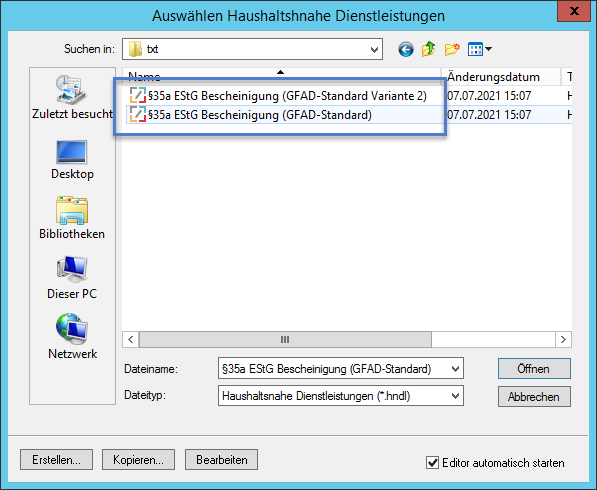

Für das Anschreiben stehen generell zwei Musterdateien zur Verfügung. Die Dateien §35a EStG Bescheinigung (GFAD-Standard) und §35a EStG Bescheinigung (GFAD-Standard Variante 2) unterscheiden sich dabei dahingehend, dass die Datei §35a EStG Bescheinigung (GFAD-Standard) eine ausführliche Auflistung aller einzelnen Buchungen, für welche die Aufwendungen erfasst wurden, darstellt. Die Variante 2 hingegen bildet eine verkürzte Darstellungsform ab. Hier werden lediglich die Gruppenbezeichnungen, mit den darunter anfallenden Positionen zusammengefasst und in Summe dargestellt.

Zwar ist für den Ausdruck der Aufwendungen nach §35a EStG (umgangssprachlich oft Haushaltsnahe Dienstleistungen genannt) immer zwingend eine berechnete Abrechnung erforderlich, jedoch kann der eigentliche Ausdruck dann auch unabhängig hiervon als Einzelschreiben erfolgen.

Hierfür ist in der Abteilung Buchhaltung der Menüpunkt [VERARBEITEN/AUSWERTEN] --> [Nebenkosten- und Hausgeld-Abrechnung] --> [Haushaltsnahe Dienstleistungen (35a EStG)…] aufzurufen und die gewünschte Druckeinstellung auszuwählen. Durch anschließende Ausführung des Buttons [Drucken] gelangen Sie in die Selektionsmaske zur Druckauswahl. Nähere Informationen zur Bearbeitung oder Neuanlage von Ausgabeeinstellungen finden Sie im passenden Forumsbeitrag (Fehlende Positionen in den Aufwendungen nach §35a EStG)

Nach Auswahl des gewünschten Verwaltungsobjektes im Feld Haus muss das erforderliche Abrechnungsset ausgewählt werden. Nun kann sowohl ein Anschreiben, ohne den vollständigen Ausdruck der Abrechnung, als auch eine Liste aller Aufwendungen nach §35a EStG erzeugt werden.

Für das Anschreiben stehen generell zwei Musterdateien zur Verfügung. Die Dateien §35a EStG Bescheinigung (GFAD-Standard) und §35a EStG Bescheinigung (GFAD-Standard Variante 2) unterscheiden sich dabei dahingehend, dass die Datei §35a EStG Bescheinigung (GFAD-Standard) eine ausführliche Auflistung aller einzelnen Buchungen, für welche die Aufwendungen erfasst wurden, darstellt. Die Variante 2 hingegen bildet eine verkürzte Darstellungsform ab. Hier werden lediglich die Gruppenbezeichnungen, mit den darunter anfallenden Positionen zusammengefasst und in Summe dargestellt.