Erfassung der Vorsteuer – Gegenüberstellung von Wohnobjekten, optierten Gewerbeobjekten und teiloptierten Mischobjekten

Zitat von Alexandra Sterzik (GFAD) am 26. Februar 2024, 16:58 UhrDie haussoft Anwendung erlaubt die Entscheidung, Buchungen mit oder ohne Steuerschlüssel zu erfassen. Viele Anwender gehen daher von der irrigen Annahme aus, man müsse diese Entscheidung bei jeder Buchung selbst treffen. Unserer Erfahrung nach eine Herangehensweise, die sowohl den Arbeitsumfang als auch das Fehlerrisiko wesentlich erhöht.

Setzt sich der gesamte verwaltete Immobilienbestand ausschließlich aus nicht zur Umsatzsteuer optierten Vertragseinheiten zusammen, so ist es unschädlich, auf die Erfassung der in Eingangsrechnungen enthaltenen Vorsteuer zu verzichten.

Sobald aber teil- oder volloptierte Häuser zu verwalten sind, empfehlen wir, die Erfassung der Vorsteuer zum grundsätzlichen Buchungsprinzip zu machen, denn die Entscheidung, wie diese berücksichtigt und ausgewertet wird, wird zuverlässig von der haussoft Anwendung getroffen – abhängig von Ihren Eingaben zu den betroffenen Häusern.

Erfassung des absetzbaren Vorsteueranteils bei Umsatzsteueroption

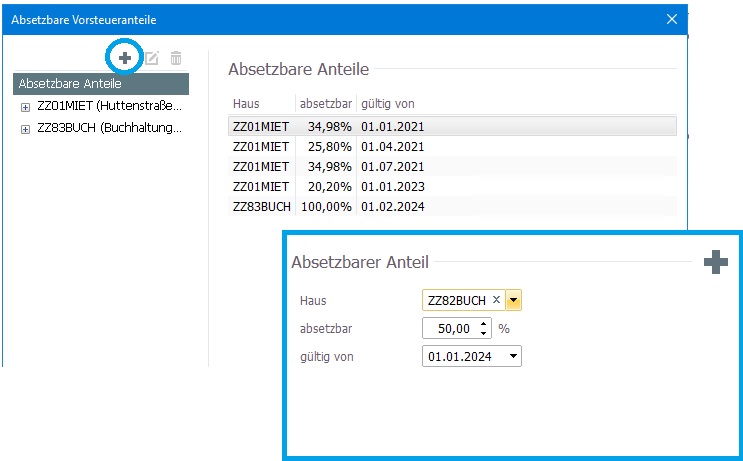

In den Abteilungen Objekte und Buchhaltung finden Sie jeweils unter [Strukturdaten] den Punkt “Absetzbare Vorsteueranteile”.

Ein Anteil von 0% für Wohnhäuser muss nicht extra erfasst werden, das ist sozusagen gegeben.

Üblicherweise werden die absetzbaren Anteile im Verhältnis der umsatzsteuerpflichtig vermieteten Fläche zur Gesamtfläche ermittelt, unter Umständen im Verhältnis der umsatzsteuerpflichten Umsätze zu den Gesamtumsätzen. Da hier jedoch aus Sicht der Steuerbehörden noch andere Einflüsse zu berücksichtigen sein können, gilt laut BFH-Urteil "weitere Aufteilungsschlüssel können im Einzelfall sachgerecht sein". Um den sachgerechten Schlüssel also jederzeit verwenden zu können, ist hier nicht die Wahl auf die beiden häufigen Berechnungsmethoden eingeschränkt, sondern die manuelle Eingabe möglich und nötig.

Änderungen des Schlüssels müssen zwingend als neuer Anteil erfasst und mit dem entsprechenden Geltungsbeginn eingegeben werden. Nur so ist die korrekte Berechnung im Zeitablauf gewährleistet.

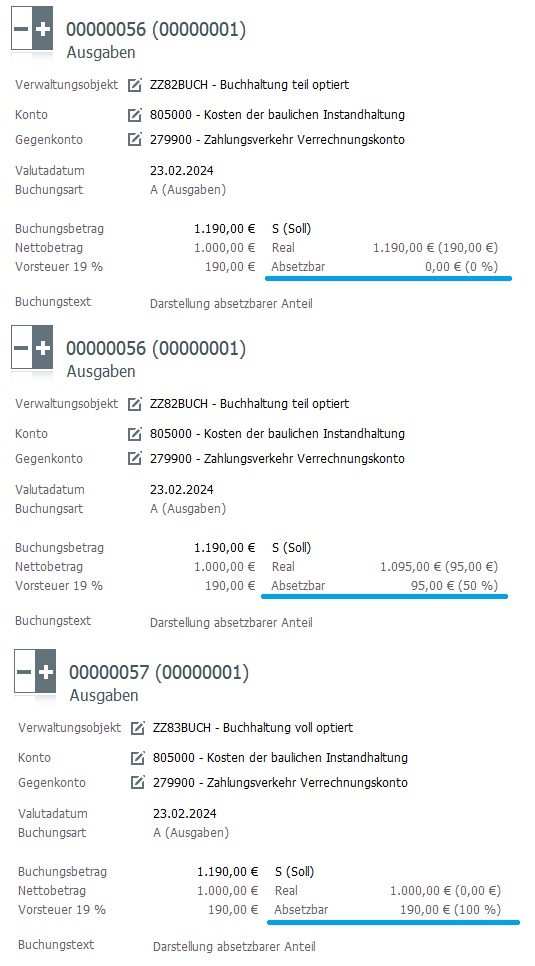

Sie erkennen die korrekte Umsetzung jeweils in der Buchung:

Nutzung der Buchungsanweisung “absetzbarer Anteil”

Sowohl in der Buchungsmaske als Eingabefeld

als auch im Rechnungseingang als Dropdownmenü

ist dieses Feld ausschließlich in teiloptierten Objekten relevant. Sie brauchen weder in Wohnobjekten manuell 0%, noch in Gewerbeobjekten manuell 100% zu erfassen. Beides wird zuverlässig aus dem absetzbaren Anteil gesteuert. Das gilt auch in Mischobjekten, solange sich die gebuchten Vorgänge auf das gesamte Haus beziehen.

In Mischobjekten kann es aber Vorgänge geben, bei denen sich Rechnung oder Buchung nicht auf das gesamte Haus bezieht, sondern nur auf einzelne Einheiten oder Bereiche. Ausschließlich in einem solchen Fall wird dieses Eingabefeld benötigt.

Die absetzbare Vorsteuer einer solchen Rechnung ist dann abweichend nicht aufgrund des Gewerbeanteils zu ermitteln, sondern ist entweder voll absetzbar (wenn sie sich auf eine Gewerbeeinheit bezieht und mittels dieser Buchungsanweisung mit 100% erfasst wird) oder gar nicht (wenn sie sich auf eine Wohneinheit bezieht und mittels dieser Buchungsanweisung mit 0% erfasst wird).

Berücksichtigung in der Betriebskostenabrechnung

Da für Abrechnungen die einzelnen Vertragseinheiten spezifisch betrachtet werden, ist der absetzbare Vorsteueranteil des gesamten Hauses für die Berechnung nicht relevant. Entscheidend ist nur die Umsatzsteuerpflicht (und damit verbunden die Vorsteuerabzugsberechtigung) der einzelnen Einheit, die Sie bei der Anlage der Vertragseinheit aktiviert haben.

Wohnungsmietern gegenüber werden ohne weiteren Steuerausweis die Bruttokosten abgerechnet.

Vorsteuerabzugsberechtigen Mietern gegenüber werden die Nettokosten der einzelnen Betriebskostenarten abgerechnet, zum Schluss wird die Abrechnungsspitze im Sinne eines Mehrwertsteuerprinzips mit dem geltenden Umsatzsteuersatz belastet.

Um die korrekten Nettokosten ermitteln zu können, muss der Steuersatz in der Rechnung oder Buchung für die laufenden Betriebskosten zwingend erfasst worden sein.

Wenn Sie wie eingangs beschrieben, jeweils von Buchung zu Buchung oder von Rechnung zu Rechnung entscheiden, ob Sie den Steueranteil erfassen oder nicht, besteht immer die Gefahr, die Erfassung zu vergessen. Nutzen Sie das Rechnungseingangsbuch, setzen einen Monatsabschluss oder nehmen eine Übergabe an die Finanzbuchhaltung vor, ist ein solcher Fehler nur mit hohem Aufwand zu korrigieren.Andererseits birgt es absolut keinerlei Nachteile, einen Steueranteil erfasst zu haben, der nicht absetzbar ist und für Wohnungsmieter keinen Belang hat.

Monatsabrechnung

Eine erfasste Vorsteuer wird informativ in der Monatsabrechnung zu den jeweiligen Ausgaben als "enthaltene Vorsteuer" dargestellt. Dabei wird unabhängig von einem vorhandenen oder auch nicht vorhandenen Gewerbeanteil genau der Betrag angegeben, der auf der Rechnung angegeben war. Wird eine Monatsabrechnung also gegen die vorhandenen Belege geprüft, so ist hier die Übereinstimmung gegeben.

Die tatsächliche Absetzbarkeit dieser Steuerbeträge wird jedoch erst auf der letzten Seite, der Überschussberechnung berücksichtigt.

Hier werden Vorsteuerbeträge nur dann und nur in der Höhe ausgewiesen, die für eine Umsatzsteuervoranmeldung relevant ist. Einen fehlerhaften Ausweis nicht abzugsfähiger Vorsteuerbeträge müssen Sie nicht fürchten.Nie wieder auf die Vorsteuer achten müssen

Da die Ihren Bedürfnissen angepasste Einstellung der Sachkonten nicht nur für die Erfassung der Vorsteuer nützlich ist, finden Sie hier eine Anleitung zur Steuerung der Sachkonteneigenschaften.

Die haussoft Anwendung erlaubt die Entscheidung, Buchungen mit oder ohne Steuerschlüssel zu erfassen. Viele Anwender gehen daher von der irrigen Annahme aus, man müsse diese Entscheidung bei jeder Buchung selbst treffen. Unserer Erfahrung nach eine Herangehensweise, die sowohl den Arbeitsumfang als auch das Fehlerrisiko wesentlich erhöht.

Setzt sich der gesamte verwaltete Immobilienbestand ausschließlich aus nicht zur Umsatzsteuer optierten Vertragseinheiten zusammen, so ist es unschädlich, auf die Erfassung der in Eingangsrechnungen enthaltenen Vorsteuer zu verzichten.

Sobald aber teil- oder volloptierte Häuser zu verwalten sind, empfehlen wir, die Erfassung der Vorsteuer zum grundsätzlichen Buchungsprinzip zu machen, denn die Entscheidung, wie diese berücksichtigt und ausgewertet wird, wird zuverlässig von der haussoft Anwendung getroffen – abhängig von Ihren Eingaben zu den betroffenen Häusern.

Erfassung des absetzbaren Vorsteueranteils bei Umsatzsteueroption

In den Abteilungen Objekte und Buchhaltung finden Sie jeweils unter [Strukturdaten] den Punkt “Absetzbare Vorsteueranteile”.

Ein Anteil von 0% für Wohnhäuser muss nicht extra erfasst werden, das ist sozusagen gegeben.

Üblicherweise werden die absetzbaren Anteile im Verhältnis der umsatzsteuerpflichtig vermieteten Fläche zur Gesamtfläche ermittelt, unter Umständen im Verhältnis der umsatzsteuerpflichten Umsätze zu den Gesamtumsätzen. Da hier jedoch aus Sicht der Steuerbehörden noch andere Einflüsse zu berücksichtigen sein können, gilt laut BFH-Urteil "weitere Aufteilungsschlüssel können im Einzelfall sachgerecht sein". Um den sachgerechten Schlüssel also jederzeit verwenden zu können, ist hier nicht die Wahl auf die beiden häufigen Berechnungsmethoden eingeschränkt, sondern die manuelle Eingabe möglich und nötig.

Änderungen des Schlüssels müssen zwingend als neuer Anteil erfasst und mit dem entsprechenden Geltungsbeginn eingegeben werden. Nur so ist die korrekte Berechnung im Zeitablauf gewährleistet.

Sie erkennen die korrekte Umsetzung jeweils in der Buchung:

Nutzung der Buchungsanweisung “absetzbarer Anteil”

Sowohl in der Buchungsmaske als Eingabefeld

als auch im Rechnungseingang als Dropdownmenü

ist dieses Feld ausschließlich in teiloptierten Objekten relevant. Sie brauchen weder in Wohnobjekten manuell 0%, noch in Gewerbeobjekten manuell 100% zu erfassen. Beides wird zuverlässig aus dem absetzbaren Anteil gesteuert. Das gilt auch in Mischobjekten, solange sich die gebuchten Vorgänge auf das gesamte Haus beziehen.

In Mischobjekten kann es aber Vorgänge geben, bei denen sich Rechnung oder Buchung nicht auf das gesamte Haus bezieht, sondern nur auf einzelne Einheiten oder Bereiche. Ausschließlich in einem solchen Fall wird dieses Eingabefeld benötigt.

Die absetzbare Vorsteuer einer solchen Rechnung ist dann abweichend nicht aufgrund des Gewerbeanteils zu ermitteln, sondern ist entweder voll absetzbar (wenn sie sich auf eine Gewerbeeinheit bezieht und mittels dieser Buchungsanweisung mit 100% erfasst wird) oder gar nicht (wenn sie sich auf eine Wohneinheit bezieht und mittels dieser Buchungsanweisung mit 0% erfasst wird).

Berücksichtigung in der Betriebskostenabrechnung

Da für Abrechnungen die einzelnen Vertragseinheiten spezifisch betrachtet werden, ist der absetzbare Vorsteueranteil des gesamten Hauses für die Berechnung nicht relevant. Entscheidend ist nur die Umsatzsteuerpflicht (und damit verbunden die Vorsteuerabzugsberechtigung) der einzelnen Einheit, die Sie bei der Anlage der Vertragseinheit aktiviert haben.

Wohnungsmietern gegenüber werden ohne weiteren Steuerausweis die Bruttokosten abgerechnet.

Vorsteuerabzugsberechtigen Mietern gegenüber werden die Nettokosten der einzelnen Betriebskostenarten abgerechnet, zum Schluss wird die Abrechnungsspitze im Sinne eines Mehrwertsteuerprinzips mit dem geltenden Umsatzsteuersatz belastet.

Um die korrekten Nettokosten ermitteln zu können, muss der Steuersatz in der Rechnung oder Buchung für die laufenden Betriebskosten zwingend erfasst worden sein.

Wenn Sie wie eingangs beschrieben, jeweils von Buchung zu Buchung oder von Rechnung zu Rechnung entscheiden, ob Sie den Steueranteil erfassen oder nicht, besteht immer die Gefahr, die Erfassung zu vergessen. Nutzen Sie das Rechnungseingangsbuch, setzen einen Monatsabschluss oder nehmen eine Übergabe an die Finanzbuchhaltung vor, ist ein solcher Fehler nur mit hohem Aufwand zu korrigieren.

Andererseits birgt es absolut keinerlei Nachteile, einen Steueranteil erfasst zu haben, der nicht absetzbar ist und für Wohnungsmieter keinen Belang hat.

Monatsabrechnung

Eine erfasste Vorsteuer wird informativ in der Monatsabrechnung zu den jeweiligen Ausgaben als "enthaltene Vorsteuer" dargestellt. Dabei wird unabhängig von einem vorhandenen oder auch nicht vorhandenen Gewerbeanteil genau der Betrag angegeben, der auf der Rechnung angegeben war. Wird eine Monatsabrechnung also gegen die vorhandenen Belege geprüft, so ist hier die Übereinstimmung gegeben.

Die tatsächliche Absetzbarkeit dieser Steuerbeträge wird jedoch erst auf der letzten Seite, der Überschussberechnung berücksichtigt.

Hier werden Vorsteuerbeträge nur dann und nur in der Höhe ausgewiesen, die für eine Umsatzsteuervoranmeldung relevant ist. Einen fehlerhaften Ausweis nicht abzugsfähiger Vorsteuerbeträge müssen Sie nicht fürchten.

Nie wieder auf die Vorsteuer achten müssen

Da die Ihren Bedürfnissen angepasste Einstellung der Sachkonten nicht nur für die Erfassung der Vorsteuer nützlich ist, finden Sie hier eine Anleitung zur Steuerung der Sachkonteneigenschaften.